保險要買「定期」或「終身」? 保險公司睇穿你「怕蝕底」!

- 司南

- 2021年4月21日

- 讀畢需時 3 分鐘

已更新:2021年6月10日

保障型保險是世上少有買了又不想用的保障。我們都明白其重要,但卻很多時想「拖下先」而不願意購買。為了貼近「怕蝕底」的人性弱點,終身保障型產品(可回本/可增值)成為日常Sales會推銷給你主流產品。客戶容易接受,佣金又高何樂而不為?!

「定期產品」變得少人關注,也變成被攻擊的對象。小編也曾經寫過【危疾產品,正在悄悄地加價】,原因就是Selling point愈來愈多。主流保險產品愈來愈跟原意背道而行,失去保險真正的意義,就是: 用小錢換大保障。

現在我就由以下三方面去看看終身型保險的缺點:

1. 終身型可能令你未來失去更多財富增值的機會:

以35歲為例,15萬美金保額 (約100萬港幣),供款年期都為30年

A. 首年保費高4-8倍

B. 供至64歲的總保費約多30%

終身型: USD 12.3萬

定期(多次賠償), 保至64歲 : USD 8.4萬

定期(單次賠償) , 保至64歲 : USD 7.5萬

或者你覺得這30% 不算什麼,始終終身型是保終身總會賠得到,但假如你把這30%放在長期分散投資上,以年回報8%來計算,到65歲,你想要的保障和增值都可以得到。另外如果你想用作退休,你都可以自由提取。倘若你一直沒有提取到85歲時,價值差距更可達至2-3倍。

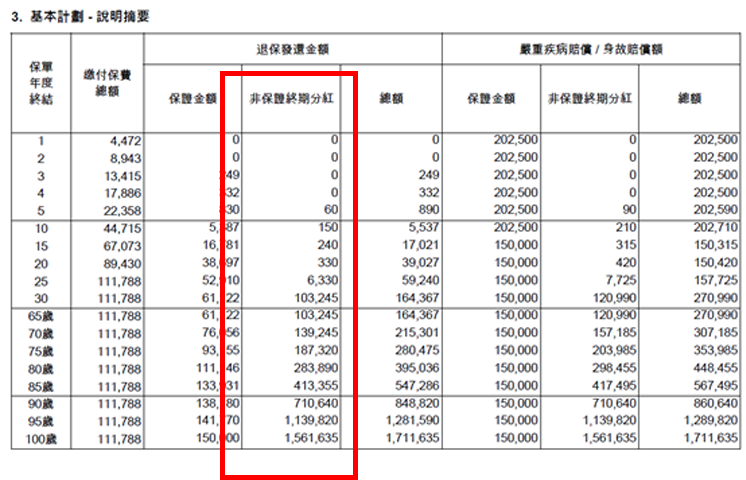

2. 保單中的非保證終期分紅同樣都有波動性:

大家在看保單時,是否有關注過非保證終期分紅這一欄。

或者你覺得投資風險高,但現在保單同樣在做長期投資,由於長債回報走低,保險公司如要令保單更有吸引力,就要增加投資股票資產比例,非保證終期分紅變成保單回報的主力軍,投資股票資產比例可以高達75%,

雖然保監已經有相應法規以免保險公司誇大回報(如同當年P記的雋X),要求各保險公司公布分紅達成比率,但非保證終期分紅的實際金額是到退保或理賠的一刻才能確定下來,公布了不代表未來不會變動。

所以無論保險公司幫你做長期投資或你自己做長期投資,當市場風險發生,如2008年和2020年時,你同樣面對市場帶來的波動性。

3. 從家庭責任上,終身保障可能變得多餘:

在保險的角度,保險應要保得其所,危疾、人壽、意外險,在我們完成一生的家庭責任後,將會變得不重要。保單保到退休之後,只是更優但未必最好,也不要想用危疾充當醫療保險,原因有二:

退休後小病小痛常常發生,總不能到危疾再去醫治。

即使買了100萬保額危疾,30年的通漲會令你所買的保障額減一半。

最後,小編做這個對比,並非想說終身型保障不好。只是想告訴大家,所謂的「怕蝕底」並非你買終身型保障的重點,大家不要因為一個不重要的Selling Point而忽略了自己資金是否充裕的重點。如果你有很多收入和資產去應付和完成各種人生目標,終身型保障保險可說是你不二之選,因為對你更有保障,並令你擁有更多安全感。但當你資金少又做一個終身型計劃,保額不足之餘,你會因此放棄很多更有效善用資金的機會而不自知,例如準備購置房屋或準時退休等。如果你對於買保險,投資儲蓄有疑問,歡迎你like 我們的page,看我們的文章!

留言